Obligación: Pago y legalización del Décimo Cuarto Sueldo Región Costa e Insular

En qué consiste: El décimo cuarto sueldo corresponde a un beneficio de índole social obligatorio para los trabajadores bajo relación de dependencia, equivalente a un Salario Básico Unificado (USD 482,00 en 2026).

Si un trabajador de las regiones Costa o Insular ha optado oportunamente por acumular el pago del décimo cuarto sueldo, el pago deberá efectuarse hasta el 15 de marzo de cada año.

Por otro lado, los empleadores de la región Costa e Insular deberán legalizar el formulario de pago del del décimo cuarto sueldo según el noveno dígito del RUC, de conformidad con el detalle que consta en el cuadro a continuación.

Obligación: Celebración de Junta o Asamblea General Ordinaria

En qué consiste: Toda compañía deberá celebrar, dentro de los tres meses posteriores a la finalización de su ejercicio económico, la Junta o Asamblea General Ordinaria, con el fin de conocer y resolver los asuntos previstos en los numerales 2, 3 y 4 del artículo 231 de la Ley de Compañías, que se detallan a continuación:

1. Conocer anualmente las cuentas y los estados financieros de la compañía, así como los informes de los administradores o directores y de los comisarios (cuando estatutariamente se haya previsto esta figura), acerca de los negocios sociales de la compañía, y dictar la resolución correspondiente.

2. Conocer anualmente los informes de auditoría externa, en los casos en que proceda.

3. Fijar la retribución de los comisarios, administradores e integrantes de los órganos de administración y fiscalización, cuando no estuviere determinada en los estatutos o su señalamiento no corresponda a otro organismo o funcionario.

4. Resolver acerca de la distribución de los beneficios sociales y sobre la adquisición, aportación a otra sociedad o enajenación de activos esenciales.

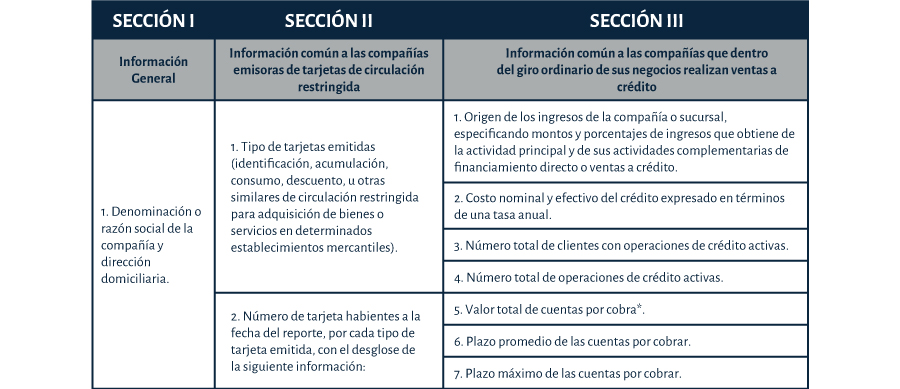

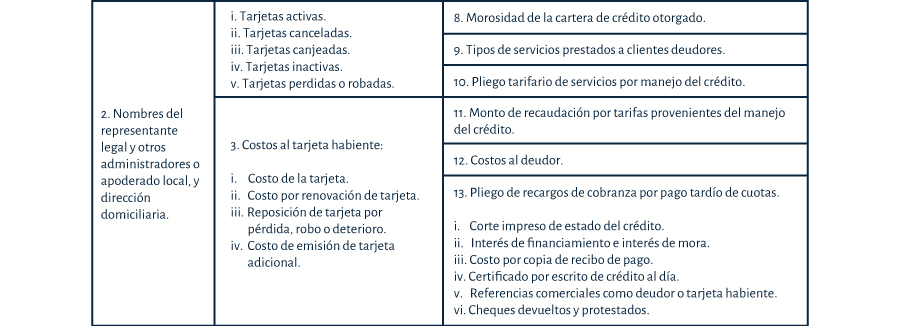

Obligación: Informes Ventas a Crédito

En qué consiste: Las compañías nacionales y extranjeras con actividades en el Ecuador, sujetas al control y vigilancia de la Superintendencia de Compañías, que dentro del giro ordinario de sus negocios realicen ventas a crédito o emitan a sus clientes tarjetas de identificación, consumo, descuento u otras similares de circulación restringida para la adquisición de bienes o servicios, deberán remitir trimestralmente, por vía electrónica, a la Superintendencia de Compañías, luego del cierre de cada trimestre y dentro de los diez primeros días del trimestre siguiente, la información establecida en el artículo 4 del Reglamento para el control de ventas a crédito y de emisión de tarjetas de circulación restringida por parte de las compañías sujetas a su supervisión, conforme el siguiente detalle, según aplique:

Obligación: Declaración de Impuesto a la Renta personas naturales.

El plazo para la declaración anual del impuesto a la renta de las personas naturales y sucesiones indivisas se inicia el 1 de febrero del año inmediato siguiente al que corresponde la declaración y vence en las siguientes fechas según el noveno dígito del RUC, cédula o pasaporte según sea el caso, del declarante.

Fuente: Art. 36 Ley de Régimen Tributario Interno y Art. 72 Reglamento para la Aplicación de la Ley de Régimen Tributario Interno.

Obligación: Patente municipal (marzo – junio)

Las personas naturales, jurídicas, sociedades, nacionales o extranjeras, domiciliadas o con establecimiento en la respectiva jurisdicción municipal o metropolitana, que ejerzan permanentemente actividades comerciales, industriales, financieras, inmobiliarias y profesionales, están obligados al pago anual de la Patente Municipal, la cual deberá presentarse entre los meses de marzo a junio según el cantón en que se ejerzan actividades económicas).

Para mayor información escríbenos a: info@contalexec.com

Modificación de los porcentajes de retención en la fuente del Impuesto a la Renta aplicables desde el 01 de marzo de 2026

Mediante Resolución No. NAC-DGERCGC26-00000009, el Servicio de Rentas Internas modificó los porcentajes de retención en la fuente del Impuesto a la Renta, los cuales serán aplicables a partir del 01 de marzo de 2026. Además, se dispone que los comprobantes de retención que deban emitirse…

Ver mas

Se emite el listado de subpartidas arancelarias para la aplicación la tarifa diferenciada del Impuesto a la Salida de Divisas para el año 2026

En virtud del Decreto Ejecutivo No. 272 del 30 de diciembre de 2025, el Ministerio de la Producción, Comercio Exterior e Inversiones emitió el Acuerdo Ministerial No. MPCEI-MPCEI-2026-0003-A a través del cual se estableció el listado de subpartidas arancelarias que se encontrarían sujetas a tarifas…

{kind=link}