La Ley Orgánica de Transparencia Social (LOTS) fue aprobada por el Pleno de la Asamblea Nacional tras haber sido presentada por el Presidente de la República con el carácter de urgente en materia económica. En virtud de lo anterior, el Presidente de la República sancionó el texto aprobado por la Asamblea Nacional y ordenó su publicación en el Registro Oficial. Consecuentemente, la LOTS fue publicada en el Tercer Suplemento del Registro Oficial No. 112 el 28 de agosto de 2025.

La LOTS busca introducir reformas significativas a la Ley de Régimen Tributario Interno, enfocadas en el tratamiento de la distribución de dividendos y la creación de un pago a cuenta sobre utilidades no distribuidas. A continuación, se destacan los aspectos más relevantes desde la perspectiva tributaria:

1. Retenciones de fondos de inversiones y fideicomisos

Se deroga la obligación que, al momento de la distribución de beneficios, rendimientos, ganancias o utilidades, los fondos y fideicomisos efectúen la retención correspondiente de Impuesto a la Renta en los mismos porcentajes establecidos para la distribución de dividendos. Por lo que deberán retener beneficios, rendimientos, ganancias o utilidades conforme dispone la normativa para rendimientos financieros.

2. Distribución de dividendos:

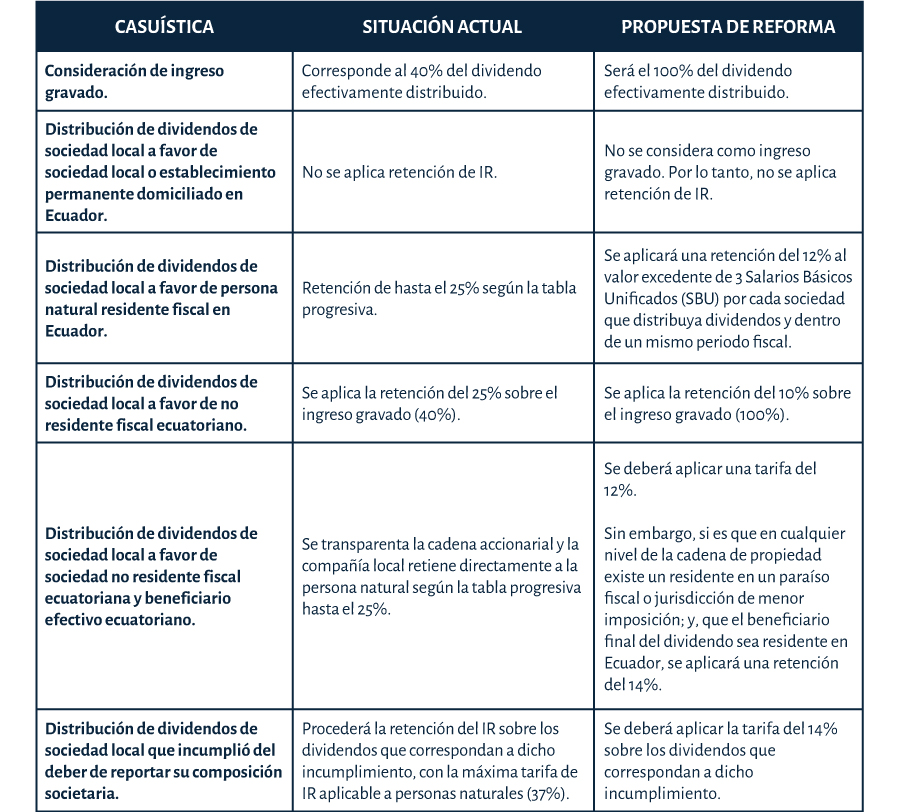

A efectos de la gravabilidad y retención de Impuesto a la Renta en la distribución de dividendos, se realiza el siguiente comparativo:

Adicionalmente, la nueva Ley establece los siguientes puntos:

a. Las sociedades que distribuyan dividendos deberán actuar como agentes de retención del 100% del impuesto causado.

b. Se entiende por distribución de dividendos a la resolución adoptada por la junta de accionistas o del órgano que corresponda, de acuerdo con la naturaleza de la sociedad, en la que se apruebe la distribución de estos, indistintamente de la fecha de pago.

c. Los establecimientos permanentes de sociedades no residentes se considerarán como dividendo efectivamente distribuido o todo excedente de remesas a sus casas matrices.

d. Cuando una sociedad otorgue a sus beneficiarios donaciones, préstamos de dinero o préstamos no comerciales a partes relacionadas se consideran dividendos anticipados, por lo que la sociedad debe retener el impuesto correspondiente aplicando la tarifa prevista para sociedades, declararlo y pagarlo al mes siguiente. Esta retención constituye crédito tributario y es obligatoria en todos los casos de distribución anticipada de dividendos.

e. Los dividendos que fuesen recibidos desde el exterior por residentes fiscales en Ecuador se deberán consolidar con la renta global y será sometidos a imposición según corresponda. El valor que se hubiese pagado en el extranjero por este concepto será considerado como crédito tributario hasta el límite equivalente al Impuesto a la Renta causado en el Ecuador.

3. Pago a cuenta sobre las utilidades no distribuidas:

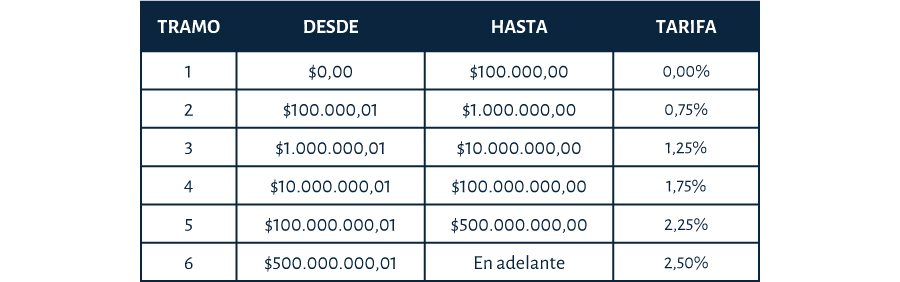

a. Si hasta el 31 de julio del ejercicio fiscal corriente las sociedades no distribuyesen las utilidades acumuladas de los ejercicios anteriores, pagarán en la forma y plazos previstos en la resolución que emita el Servicio de Rentas Internas, y un porcentaje de dicho saldo de conformidad con la siguiente tabla:

b. Este valor podrá compensarse con la obligación de pagar retenciones, en los casos que la distribución de dividendos implique una retención en la fuente de impuesto a la renta.

c. Este valor podrá compensarse con las obligaciones de pagar retenciones de Impuesto a la Renta en los casos de distribución de dividendos. Además, podrá compensarse con las obligaciones de Impuesto a la Renta a partir del ejercicio fiscal en que se realice la distribución de dividendos o capitalización de utilidades.

d. El saldo no compensado podrá ser devuelto a partir de la fecha máxima para presentar la declaración de Impuesto a la Renta del ejercicio fiscal en el que se haya distribuido el dividendo o perfeccionado la capitalización; y, hasta dentro del plazo previsto para el pago indebido.

e. La compensación y/o devolución de este crédito se lo realizará en la misma proporción en que las utilidades sean distribuidas y/o capitalizadas.

f. Las sociedades que no distribuyan ni capitalicen las utilidades acumuladas durante 2 ejercicios fiscales posteriores al que se pague la obligación, no podrán compensarlo ni acceder a su devolución. En este caso, deberán registrar el pago como un gasto no deducible para el ejercicio fiscal en el que fenezca dicho plazo.

g. Las sociedades que reconozcan sus ingresos por inversiones en otras sociedades aplicando el método de participación, se deberán atener a reglas específicas que se establezcan en el reglamento.

h. Las compañías holding podrán compensar este crédito con las obligaciones relativas a la retención por distribución de dividendos, o podrán acceder a su devolución a partir del primer día del mes siguiente al cual hayan realizado la distribución, y hasta dentro de tres años, en la medida que distribuyan dividendos o capitalicen las utilidades.

i. Estas disposiciones no aplicarán a los fondos y fideicomisos de inversión, ni a las sociedades de economía mixta en la proporción que corresponda al Estado.

j. Finalmente, para el cálculo de esta obligación para las instituciones del sistema financiero y de seguros no se tendrá en cuenta el monto de utilidades que se encuentre impedido de distribuir por disposición de la entidad de control correspondiente.

4. Vigencia de las reformas propuestas:

a. Estas disposiciones entrarán en vigencia a partir del primer día del mes siguiente a la publicación de la LOTS en el Registro Oficial; es decir, a partir del 01 de septiembre de 2025.

b. Los dividendos distribuidos por sociedades ecuatorianas a favor de personas naturales residentes en Ecuador entre el 01 de enero de 2025 y la fecha de entrada en vigencia de la LOTS se consolidarán con la renta global y serán sometidos a imposición de conformidad con la tabla progresiva correspondiente.

Para mayor información escríbenos a info@lexvalor.com

Obligaciones de Julio ¿Qué no puede faltar este mes?

¿Sabías que tu negocio tiene obligaciones tributarias este mes? Aquí te contamos las más importantes. Obligación: Informes Ventas a Crédito En qué consiste: Las compañías nacionales y extranjeras con actividades en el Ecuador, sujetas al control y vigilancia de la Superintendencia de Compañías, que…

Ver mas

Obligaciones de Junio ¿Qué no puede faltar este mes?

¿Sabías que tu negocio tiene obligaciones tributarias este mes? Aquí te contamos las más importantes. Obligación: Declaración y Pago de la Patente Municipal – Cantón Quito. Las personas naturales, jurídicas, sociedades, nacionales o extranjeras, domiciliadas o con establecimiento en el Distrito Metropolitano de Quito,…

{kind=link}